消費税の軽減税率制度には慣れたでしょうか。

軽減税率制度とは、2019年10月に消費税率が10%へ引き上げられたことにともない、低所得者などへの配慮から「酒類・外食を除く飲食料品」及び「定期購読契約が締結された週2回以上発行される新聞」にかぎって8%の税率を適用する制度です。

これにより消費税は10%と8%の複数税率になりました。

そのため正確な経理処理をするためにも、取引ごとの税率や取引内容を明確にする必要が出てきました。そこで導入されるのがインボイス制度です。

すべての事業者にとって影響のある制度なので、さっそく準備を進めましょう。

インボイス制度が2023年10月からいよいよスタート

インボイス制度とは

インボイス制度の正式名称は「適格請求書等保存方式」。複数税率に対応した消費税の仕入税額控除の方式です。

インボイス制度では、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」(いわゆるインボイス)等の保存が仕入税額控除の用件となります。

いきなり専門用語ばかりでよくわからないという方がいらっしゃると思いますので、まずはそもそも消費税の制度がどのようなものなのか簡単に解説していきましょう。

消費税のしくみ

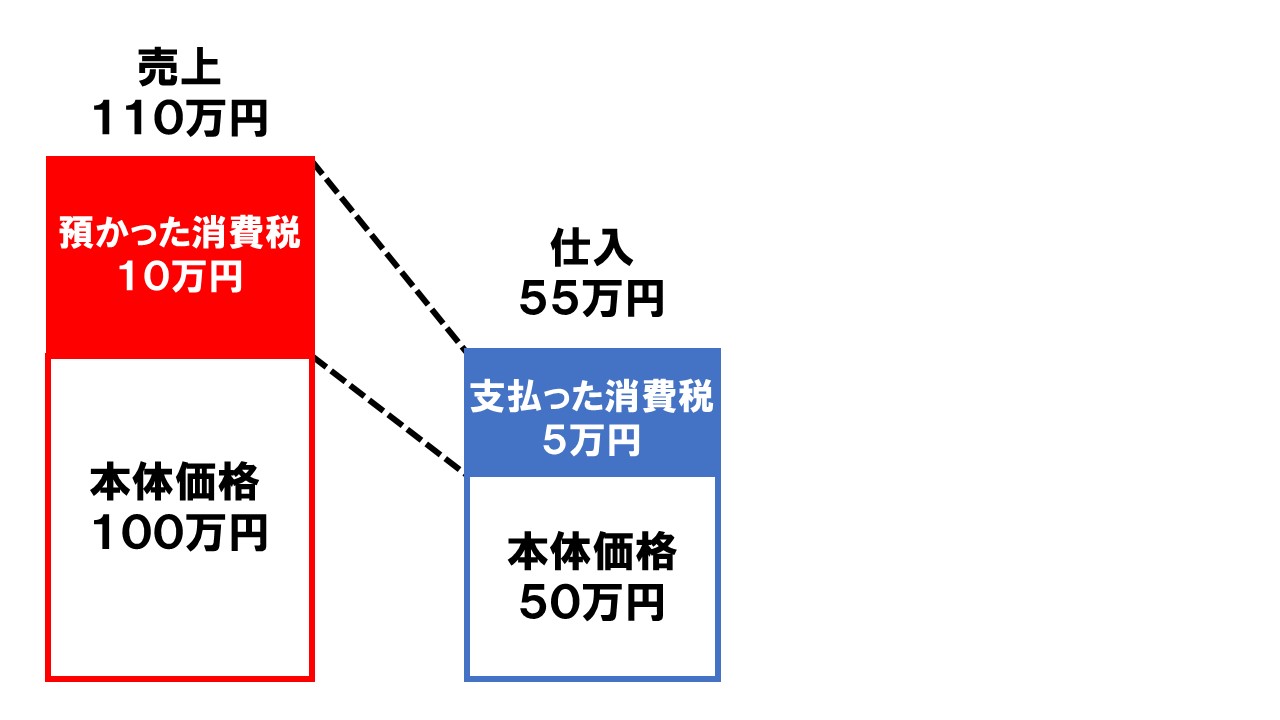

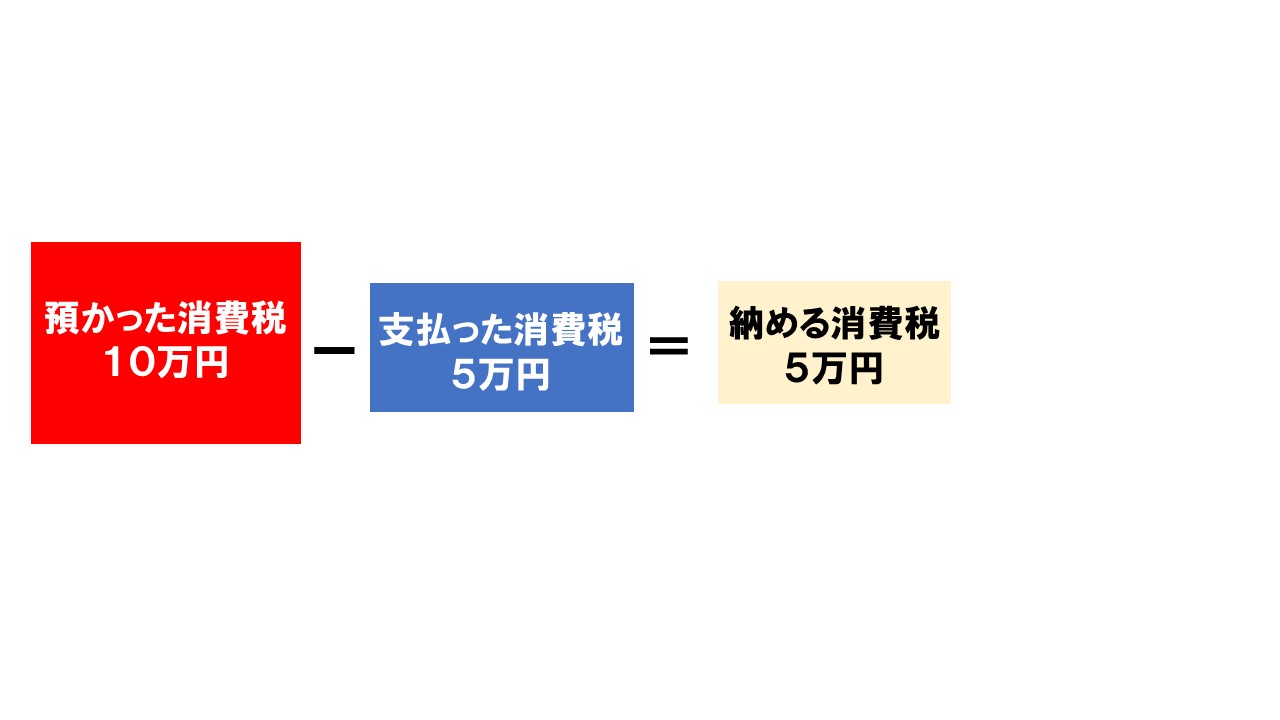

事業者(法人、個人事業主)は、原則として一事業年度(1年)の間に売上先から預かった消費税から、仕入や経費として支払った中に含まれている消費税を控除した差額(中小事業者向けの計算方法の特例があるケースもありますが、ここでは割愛します)を税務署に申告・納税します。

この、支払った消費税を控除することを専門用語で「仕入税額控除」といいます。

免税事業者とは

ここでいったん話は変わって、消費税には免税制度というものがあります。

一定の条件を満たす小規模な事業者は、消費税の納税義務が免除されます。免除されるのは以下のいずれかの用件を満たす事業者です。

・設立2期以内の資本金1千万円未満の法人

・開業2年以内の個人事業主

・2期(2年)前の消費税売上高が1千万円以下の会社・個人事業主

以上の要件を満たし、消費税の納税義務が免除される事業者を「免税事業者」といいます。それに対して消費税の納税義務がある事業者を「課税事業者」といいます。

ということで、開業間もない事業者や売上がそれほど多くない(1千万円以下)事業者は消費税の納税を免除されています。

インボイス制度による影響は?

ここに大きく関係してくるのがインボイス制度です。

インボイス制度が始まると仕入税額控除を受けるためには取引先から「適格請求書」(いわゆるインボイス)等を発行してもらい、それを保存しておくことが必要になります。この、適格請求書等というのが、事業者全体に大きく影響してきます。

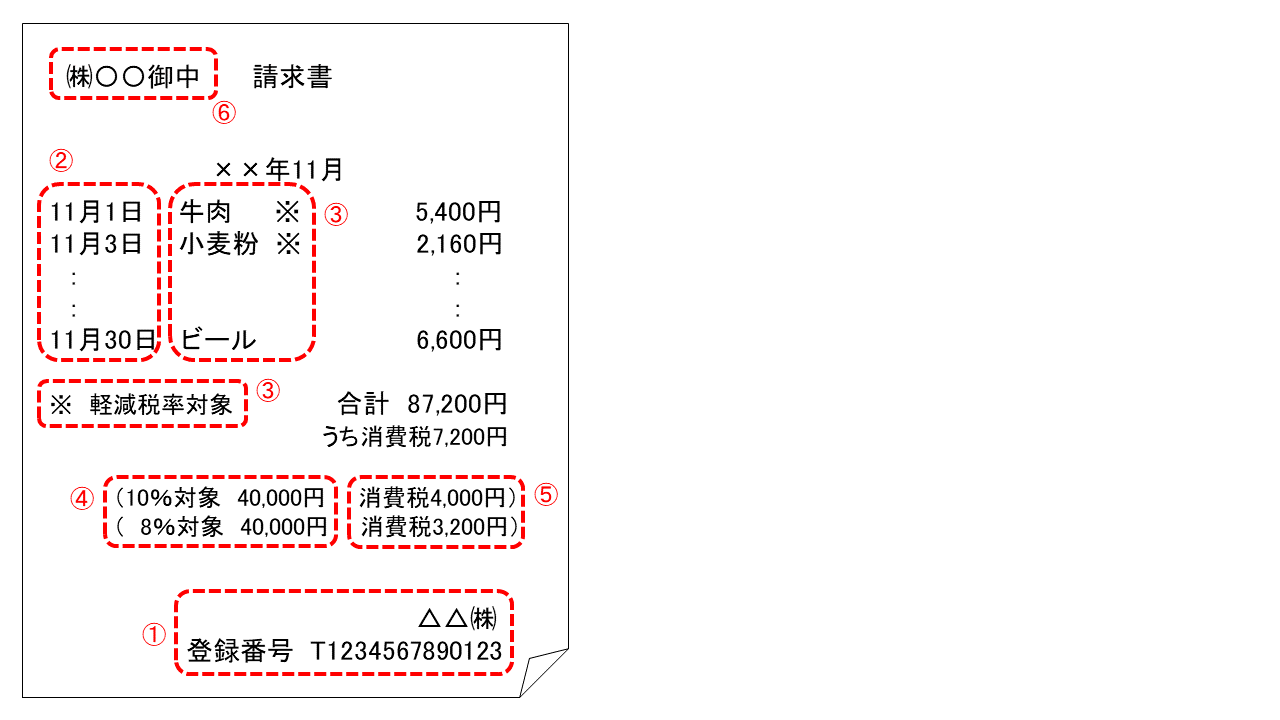

適格請求書の記載事項として以下の内容が求められます。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

※不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等については、記載事項を簡易なものとした「適格簡易請求書」を交付することができます。適格簡易請求書の記載事項は上記①から⑤となります。

この①にある登録番号というものがインボイス制度の大きな“肝”となり、登録番号を発行できるのは適格請求書発行事業者に限られます。

適格請求書(インボイス)発行事業者になるためには、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。

なお、課税事業者でなければ登録を受けることは出来ません。

つまり、先ほどの免税事業者はインボイスを発行することは出来ず、免税事業者と取引をした課税事業者は免税事業者に支払った金額に消費税の記載があったとしても、仕入税額控除を受けることができなくなります。

ということは、2023年の10月からどういうことが起こるのかを想像すると、

取引先 「インボイスを発行してもらえますか」

免税事業者「免税事業者なので出せません」

取引先 「では他の事業者に頼むのでおたくとは取引をしません」

なんてことになるかもしれません。

では、免税事業者はインボイス制度が始まるまでに何をしなければいけないのかを一緒に考えていきましょう。

免税事業者が事前にしておくべきこと

免税業者のままだった場合の影響の算出

一番重要なのがこれです。

あなたの売上のほとんどが仕入税額控除の必要がない一般消費者であれば免税事業者のままでもいいかもしれません。ただし課税事業者との取引がメインの場合は、各取引先にあなたが免税事業者であっても取引を継続してくれるのか、あるいは取引は継続してもらえるが値段が見直される可能性があるかなど、インボイス制度によってどのくらいの影響があるのかを想定しておきましょう。

課税事業者になった場合に消費税がどのくらいになるのかを試算する

顧客との取引を継続するために課税事業者を選択した場合、いくらぐらいの消費税額の負担が生ずるのかを確認しておきましょう。

上記①、②を踏まえて、必要であれば手続きを進める

上記の①、②を算出した結果、納税義務者になった方がいいと判断したばあいは「消費税課税事業者選択届」と「適格請求書発行事業者」の登録申請が必要になります。

免税事業者の方が2023年10月1日(令和5年10月1日)から課税事業者となるためには、2023年3月31日(令和5年3月31日)までに「適格請求書発行事業者」の登録申請をする必要があります。

以上が免税事業者の方に留意しておいてほしい点です。

2021年10月1日から登録申請書の受付開始

4a375479f497f41a3fe789a3c6803775「適格請求書発行事業者」の登録申請は2021年10月1日からスタートします。

ここまでインボイス制度による影響の大きな点をお伝えしてきましたが、免税事業者でない方もインボイスの要件に基づいた請求書等の発行の準備、取引先が適格請求書発行事業者かどうかの確認、制度開始後の事務負担の増加など、大きな影響が考えられます。

ぜひ早めに準備にとりかかってください。

※免税事業者から課税事業者になることで大幅に事務負担が増すことから、2023年10月1日から6年間は免税事業者からの仕入等についても一部仕入税額控除を認める経過措置が設けられていますので、念のためお伝えしておきます。