D社長

D社長売れ筋の商品を大量に仕入れたんですよ。でも月末に仕入れたからまだだいぶ売れ残ってるな。もうかってないから利益は出ませんよね?

売れてるからもっともっと仕入れなきゃ、小ロットでは単価が上がるから大量発注しよう…気づけば倉庫は在庫の山。手元資金はカツカツだし、当然利益も出ない。もちろん税金も払わなくていいと思っていませんか?

いえいえ…お金がなくても利益は出ます。利益が出れば税金も払わなきゃいけないんです! つまり不必要な在庫はそっくりそのぶんキャッシュフローを悪化させます。そうなる前に在庫についておさらいしておきましょう。

【こんな人に読んでほしい】

売上のわりにお金が増えないと感じている経営者

毎月棚卸しをするのは正直面倒だと思っている経営者

お金が増えてないのに税金だけ払わされるのをストレスに感じている経営者

棚卸ってなんでするの?

商品や製品、材料を仕入れると、月末や期末にお店や倉庫もしくは会社内で棚卸を実施します。棚卸って正直面倒。どうしてそんな面倒なことをやるんでしょう?

売れたぶんしか経費にならない

会計には「費用収益対応の原則」という考え方があります。この考え方のせいでお金の増減と決算書上の利益にズレが生じます。

「費用収益対応の原則」とは、カンタンにいうと「仕入や経費などの支出」のうち「売上げて収益になった金額」に対応するぶんしか「費用として計上できない」という会計上の制度です。

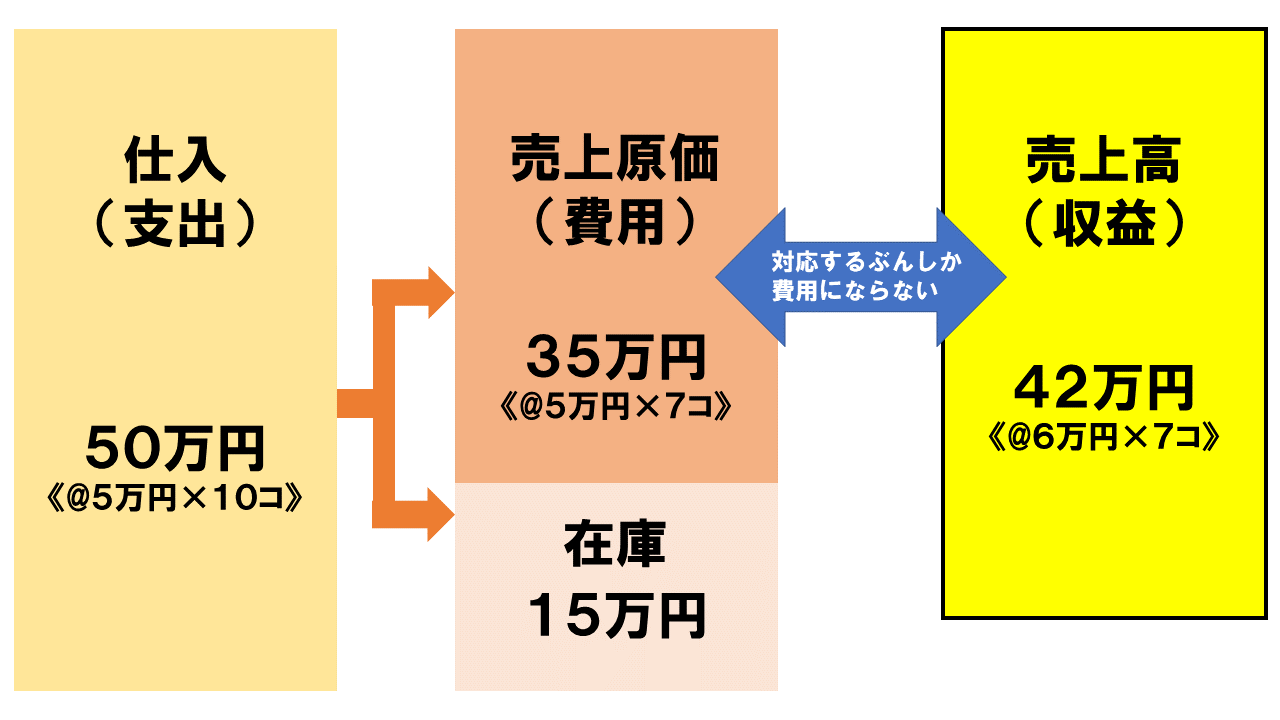

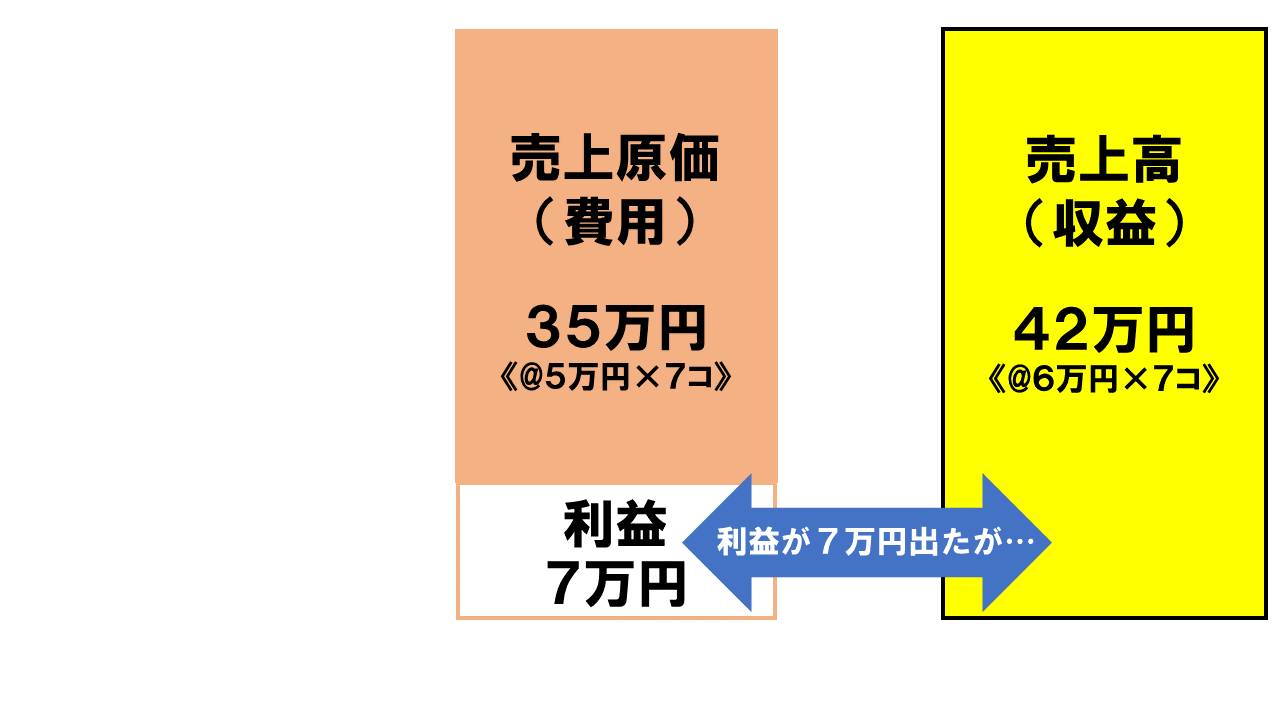

たとえば下の図のように、単価5万円の商品を10個仕入れて合計50万円支払っても、会計期間中に売れたのが7個で売上高が42万円だったばあい、売上原価としてカウントするのは売れた7個分の合計35万円のみとなります。

残った3個ぶん、金額にして15万円は在庫になります。

お金がないのに利益が出る

上記のとおり「売上原価(費用)=仕入(支出した金額)-在庫の金額」。今回の取引では、「売上原価35万円=仕入50万円―在庫15万円」となります。

売上42万円―売上原価35万円=利益7万円

42万円売れて7万円利益が出ました。

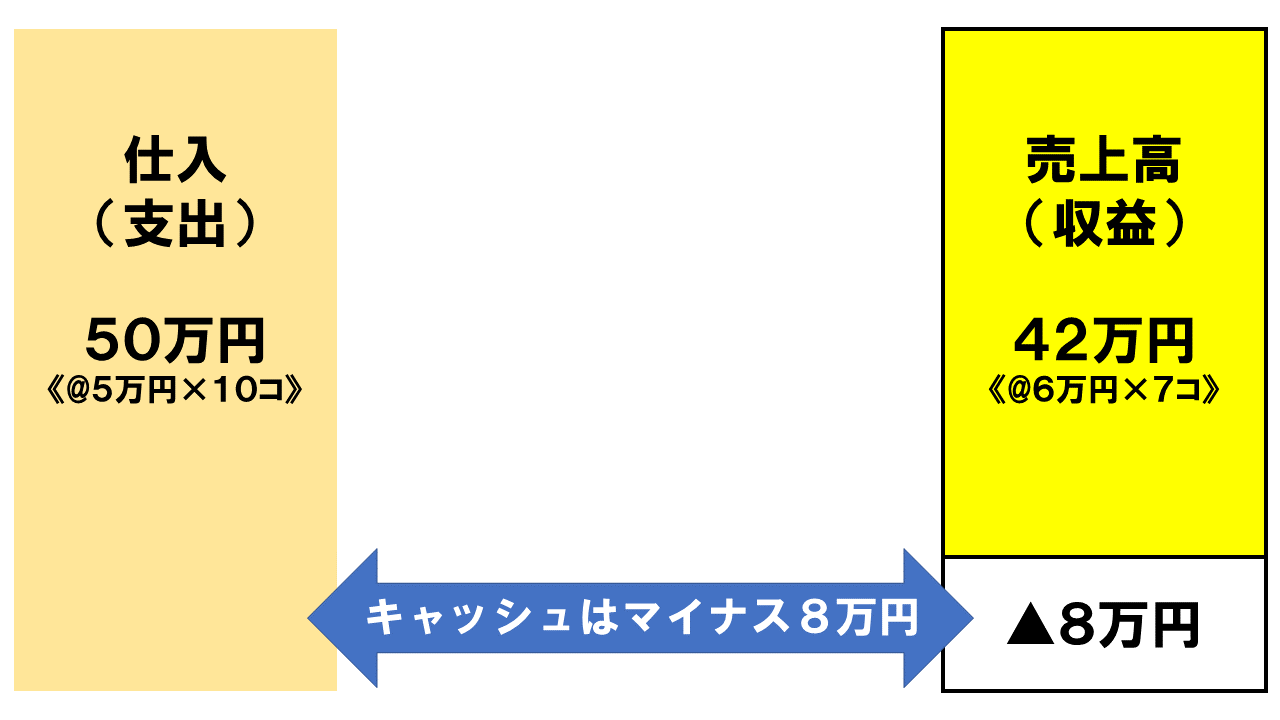

ではキャッシュの方はどうでしょう。

42万円―50万円=▲8万円

増えるどころか、このままでは仕入にかかった代金を支払うこともできません。

お金はないのに利益が出ている。これが黒字でも倒産することがある理由のひとつです。在庫はキャッシュフローをとどこおらせる敵なのです。

在庫が売れるのに何日かかる?

キャッシュフローに悪影響をおよぼすとはいえ、在庫が少なすぎる状態では欠品を起こす危険性があります。モノがなければ売れるものも売れません。

では適正な在庫量とはどれくらいなのでしょう。

在庫回転日数を計算する

在庫回転日数を計算すると、在庫が売れるのに何日かかったかがわかります。在庫回転日数が短いほど、早く在庫が売れていいることが分かります。

計算式は以下のとおりです。

在庫回転日数=在庫金額÷(年間売上高÷365日)

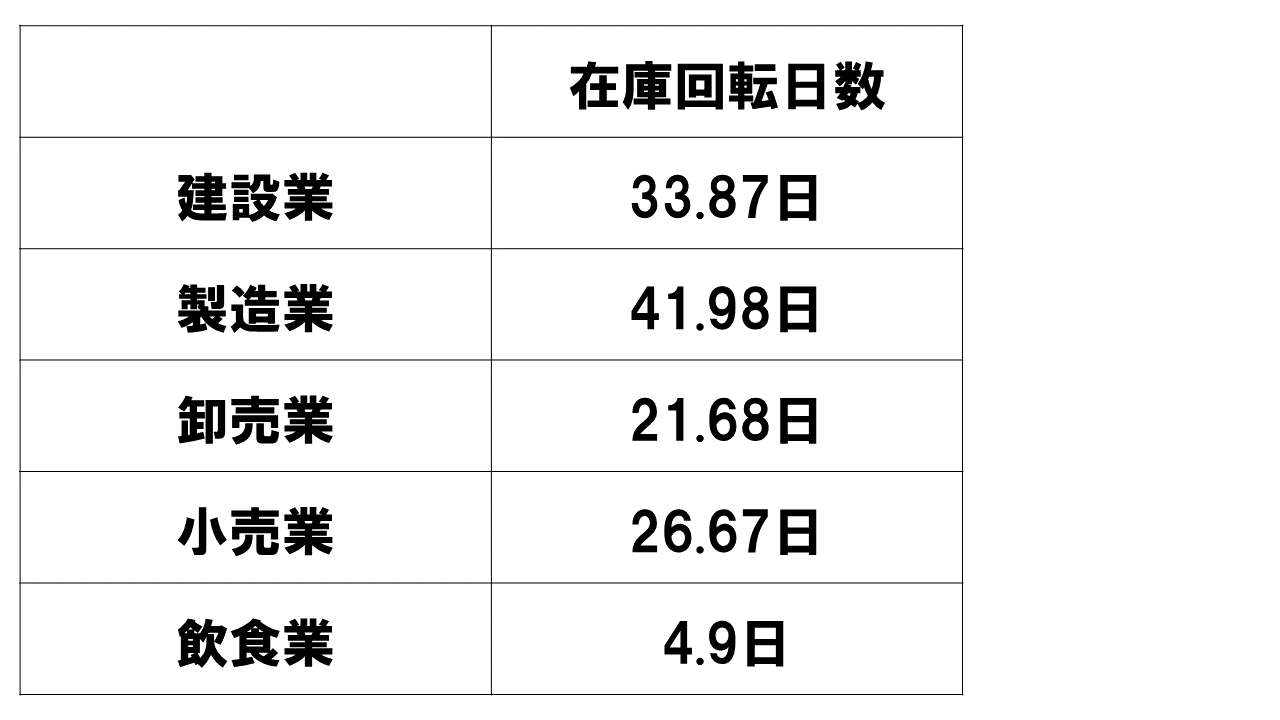

業種によって在庫回転日数の平均値は変わります。

おもな業種の平均値は以下のとおり

上記の数値は「e-Stat 政府統計の総合窓口」の中小企業実態基本調査 令和2年確報(令和元年決算実績)に掲載の数値を計算式にあてはめたものです。

ただしあくまでも業種別の平均値です。同じ業種でもあつかう商材によって適正な在庫回転日数は異なります。たとえば同じ小売業でも、食品の小売業の平均値は11.88日、衣料品の小売業の平均値は66.67日。大きな差があります。

適正な在庫を知るためにまずやるべきこと

業種別の在庫回転日数の平均値を参考にしながら、自社にとっての適正値を見つけましょう。

過剰な在庫は保管や管理にも費用がかかるという意味でもキャッシュフローを圧迫します。また売れることなく陳腐化したり品質が落ちて廃棄せざるをえなくなるばあいもあります。

一方必要な在庫がなければ売りのがします。

在庫は多すぎても少なすぎてもダメ。適正な在庫量を把握するためにも、まずやるべきなのは「倉庫の整理」です。食品をあつかう業種のばあいはもちろん「冷蔵庫や冷凍庫」も整理します。

流行を過ぎて売れない商品、冷凍庫の奥で霜をかぶった食材などはありませんか? 不要な在庫はすべてキャッシュフローの敵です。

不要な在庫を処分してはじめて、自社の適正値の計算ができます。もし計算の仕方が分からない、合っているかどうか分からないというばあいはお手伝いしますのでぜひお声がけください。

まとめ

不要な在庫のぶんキャッシュフローは悪化します。仕入代金を払っているのに費用にならないからです。

まず自社にとって適正な在庫量を知ることが大事です。仕入れた商品、製品、仕掛品、半製品、食材が売れるまでに何日が目安か、ぜひ一度計算してみてください。